Przejrzysta karta kredytowa

-

Limit kredytowy od 1 000 do 20 000 zł

- Kupujesz lub wypłacasz gotówkę teraz, a spłacasz do 55 dni później

- Aktywnie korzystasz z karty za 0 zł

- Z Visa Benefit masz dostęp do atrakcyjnych rabatów

Zamów Przejrzystą kartę kredytową i zyskaj

Mobilne funkcje karty kredytowej

Jak sprawdzić dane karty w IKO?

Ile zapłacisz?

Obsługa karty kredytowej<sup>2</sup>

- Opłata roczna, gdy w roku zrobisz transakcje na kwotę mniejszą niż 6 000 zł80 zł

- Opłata roczna, gdy w roku zrobisz transakcje na kwotę min. 6 000 zł40 zł

- Opłata roczna, gdy w roku zrobisz transakcje na kwotę min. 7 200 zł0 zł

Limity i ubezpieczenie

- Zmiana limitu0 zł

- Ubezpieczenie0,10 % kwoty wykorzystanej na karcie3

Pozostałe opłaty

- Wydanie karty0 zł

- Przelew4% wartości transakcji nie mniej niż 15 zł

- Szybka Gotówka2% wartości transakcji

- Płatność bezgotówkowa0 zł

- Płatność bezgotówkowa w punkcie oznaczonym jako kasyno gry, salon gier, zakład bukmacherski, loteria lub totalizator15 zł

- Wypłata gotówki w kraju i za granicą4% wypłaconej gotówki, nie mniej niż 15 zł

- Przewalutowanie transakcji4%

Jak zamówić Przejrzystą kartę kredytową?

Online

- 1

Zaloguj się do IKO lub iPKO

Wypełnij wniosek w aplikacji IKO lub serwisie iPKO

- 2

Sprawdź ofertę

Sprawdź, jaką mamy dla Ciebie ofertę - 3

Podpisz umowę

Zaakceptuj umowę. Kartę wyślemy Ci pocztą

W placówce

- 1

Wybierz dowolną placówkę

Umów spotkanie z doradcą w dowolnej placówce

- 2

Podpisz umowę

Doradca przygotuje dokumenty do podpisu

- 3

Odbierz kartę

Wyślemy ją pocztą

Jak może wyglądać Twoja karta?

Góry

Rafa

Tukan

Pytania i odpowiedzi

Jak działa karta kredytowa?

- Z kartą kredytową zapłacisz za zakupy i usługi w sklepach stacjonarnych i online – za zakupy do 100 zł zapłacisz zbliżeniowo, bez wpisywania PIN-u

- Kartę kredytową rozliczamy 1 raz w miesiącu – po skończonym okresie rozliczeniowym, masz 24 dni na spłatę zadłużenia

- Jeśli spłacisz kartę w terminie, nie zapłacisz odsetek

- Jeśli spłacisz część zadłużenia (minimalna wymagana kwota spłaty zadłużenia to 4% - min. 50 zł), naliczymy odsetki od wykorzystanego limitu kredytowego

- Zadłużenie spłacisz w aplikacji IKO, serwisie IPKO, w naszej placówce lub przelewem z innego banku

- Możesz skorzystać z automatycznej spłaty zadłużenia – wtedy pieniądze pobierzemy automatycznie z Twojego konta

Jak korzystać z karty bez opłat?

- Spłacaj całe zadłużenie w terminie spłaty, który podajemy co miesiąc na zestawieniu transakcji, wtedy nie pobierzemy odsetek

- Płać w kraju – bez prowizji i dodatkowych opłat

- Korzystaj aktywnie z karty i nie płać opłaty rocznej za jej obsługę:

- gdy w roku zrobisz transakcje na kwotę mniejszą niż 6 000 zł ……………………………….…….… 80 zł

- gdy w roku zrobisz transakcje na kwotę min. 6 000 zł …………………………………………………….…….. 40 zł

- gdy w roku zrobisz transakcje na kwotę min. 7 200 zł ……………………………………………………….…… 0 zł

Czy kartą kredytową można wypłacać gotówkę z bankomatów?

Tak – pieniądze wypłacisz w kraju i za granicą. Za wypłatę pobieramy prowizję zgodnie z Taryfą opłat i prowizji:

Wypłata gotówki – za każdą transakcję od jej wartości w kraju za granicą Przejrzysta karta kredytowa PKO Visa

Przejrzysta karta kredytowa PKO Mastercard4%, nie mniej niż 15 zł 4%, nie mniej niż 15 zł PKO Mastercard Platinum 3% 0% PKO VISA Infinite 3% 0% Jak spłacić wykorzystany limit kredytowy na karcie?

Spłata karty

Co miesiąc otrzymasz zestawienie wszystkich transakcji z informacją o limicie karty i kwotą do spłacenia.

- Jeśli spłacisz całą kwotę zadłużenia w terminie, nie zapłacisz odsetek

- Jeśli spłacisz część zadłużenia (minimalna wymagana kwota spłaty zadłużenia to 4% - min. 50 zł), naliczymy odsetki od wykorzystanego limitu kredytowego

- Zadłużenie spłacisz w serwisie iPKO, aplikacji IKO lub przelewem z innego banku

- Możesz skorzystać z automatycznej spłaty zadłużenia – wtedy pieniądze pobierzemy automatycznie z Twojego konta

Termin spłaty zadłużenia

- Termin spłaty zadłużenia znajdziesz w zestawieniu transakcji

- Jeśli mamy Twój numer, dostaniesz od nas bezpłatnego SMS-a z przypomnieniem o terminie spłaty

- Pamiętaj, aby zadłużenie spłacić najpóźniej w dniu określonym w zestawieniu transakcji

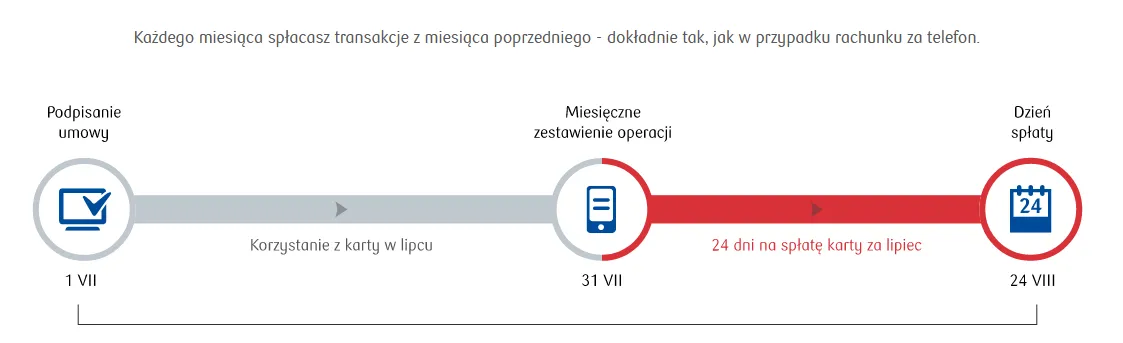

Sprawdź, jak wygląda rozliczenie Twojej karty kredytowej na osi czasu 55 dni – czyli czasu wolnego od odsetek w przypadku spłaty całej kwoty zadłużenia w terminie:

Okres, w którym nie płacisz odsetek za lipcowe zakupy Przejrzystą kartą kredytową to maks. 55 dni.Karta kredytowa a debetowa – czym się różnią?

Karta debetowa służy do korzystania z Twoich własnych środków, które zgromadziłeś na koncie bankowym. Możesz nią wypłacać gotówkę z bankomatu, płacić za zakupy w sklepach stacjonarnych i internetowych.

Karta kredytowa jest wydawana klientom, którym bank przyzna limit kredytowy w oparciu o dane podane m.in. na wniosku o wydanie karty kredytowej. Nie musisz posiadać konta w banku. Płacąc kartą kredytową, korzystasz z pieniędzy banku. Zanim bank przyzna Ci kartę, musi zbadać Twoją zdolność kredytową, aby określić czy i ile zadłużenia jesteś w stanie spłacić. Dopiero wtedy przyzna Ci limit, do wysokości którego możesz co miesiąc korzystać z karty. Zaletą karty kredytowej jest to, że możesz ją spłacić nawet prawie 2 miesiące po dokonaniu transakcji.

Na czym polega usługa autospłaty?

To automatyczne pobranie pieniędzy z Twojego konta na spłatę wykorzystanego limitu na wszystkich posiadanych przez Ciebie kartach kredytowych. Decydujesz jaka część Twojego zadłużenia ma być spłacana automatycznie. Możesz wybrać:

- minimalną kwotę do zapłaty albo

- procent zadłużenia od 4% do 100%

Ważne:

- Pamiętaj, że minimalna kwota do zapłaty wynosi 4% zadłużenia, jednak nie mniej niż 50 zł.

- Nawet jeżeli wybierzesz procent zadłużenia od 4% do 100%, bank pobierze minimum 50 zł.

- Jeżeli Twoje zadłużenie z zestawienia będzie mniejsze niż 50 zł, to pobierzemy je w całości, bez względu na to, który wariant autospłaty wybrałeś. Pamiętaj, że jeśli w dniu przypadającym na termin spłaty zadłużenia nie będzie na Twoim koncie odpowiedniej kwoty, nie pobierzemy pieniędzy. Zadłużenie musisz spłacić samodzielnie.

- Jeśli włączysz usługę autospłaty w trakcie okresu rozliczeniowego, to będzie ona aktywna od następnego okresu rozliczeniowego (po dacie jej uruchomienia).

- Przykład:

Jeżeli masz zestawienie 01 dnia każdego miesiąca.

Zestawienie z 01.03.2023 płatne do 25.03.2023

Ustawienie autospłaty – 15.03.2023

Pierwsze twoje zestawienie objęte autospłatą będzie z dnia 01.04.2023, a płatność 25.04.2023 zostanie spłacona automatycznie

Zestawienie z dnia 01.03.2023 musisz jeszcze spłacić sam.- Jeśli masz więcej niż jedną kartę, realizujemy autospłatę osobno na rachunek każdej z nich i wyślemy oddzielne zestawienia operacji

- Dla każdej karty obowiązuje taki sam sposób i termin spłaty

Przykład:

Zadłużenie na Twojej karcie wynosi 2000 zł, a dyspozycja autospłaty została ustawiona na spłatę 50%. W dniu, kiedy realizowana jest automatyczna autospłata na Twoim koncie musi znaleźć się 1000 zł.

Nie pobieramy dodatkowych opłat za tę usługę.

Jak włączyć autospłatę?

Online po zalogowaniu do serwisu iPKO.

- Przejdź do sekcji Moje produkty → Karty → wybierz kartę kredytową → szczegóły i zarządzenie kartą → zarządzaj autospłatą (sekcja Usługi)

- Zaznacz jaka część Twojego zadłużenia ma być spłacana automatycznie

U konsultanta na infolinii: 802 302 302 (opłata zgodna ze stawką operatora)

W oddziale banku

Gdzie mogę sprawdzić dzień spłaty oraz wysokość swojego zadłużenia?

Dzień spłaty oraz wysokość zadłużenia sprawdzisz po zalogowaniu do konta.

W aplikacji IKO: Moje produkty → Karty → wybierz kartę kredytową → Szczegóły

W serwisie iPKO: Moje produkty → Karty → wybierz kartę kredytową → Szczegóły i zarządzanie kartą → Dane ostatniego zestawienia

Chargeback

Co to jest chargeback i kiedy możesz z niego skorzystać?

Dzięki chargeback, czyli procedurze obciążenia zwrotnego, masz szansę odzyskać pieniądze z transakcji zrealizowanej kartą. Aby uruchomić procedurę chargeback musisz złożyć reklamację w Banku. Chargeback prowadzimy w oparciu o regulacje Visa lub Mastercard. Przykładowe sytuacje, w których możemy wystąpić o zwrot w Twoim imieniu:

- sklep internetowy nie dostarczył Ci zamówionego towaru

- wycieczka, lot, koncert opłacone kartą, zostały odwołane

- sklep obciążył Cię podwójnie za ten sam zakup

- bankomat innego banku nie wydał Ci gotówki, a wypłata obciążyła Twoje konto

Co zrobić w celu złożenia reklamacji?

- Najpierw spróbuj rozwiązać problem z dostawcą usługi – historia korespondencji z dostawcą przyda Ci się do złożenia u nas reklamacji

- Przy składaniu reklamacji podaj: datę transakcji, jej kwotę i walutę, nazwę dostawcy usługi, numer swojej karty i opis sytuacji

- Możemy poprosić Cię o dodatkowe informacje lub dokumenty

Kiedy rozpoczynamy procedurę chargeback?

Po złożeniu przez Ciebie reklamacji, zgłosimy Twoją sprawę do dostawcy usługi za pośrednictwem Visa lub Mastercard i spróbujemy w Twoim imieniu odzyskać pieniądze – odezwiemy się do Ciebie tak szybko, jak to będzie możliwe i poinformujemy Cię o wynikach procedury chargeback. Nie wszystkie transakcje kartą mogą być objęte procedurą chargeback, ale nie oznacza to automatycznego odrzucenia reklamacji – każdą sprawę rozpatrujemy indywidualnie. Pamiętaj, złóż reklamację niezwłocznie, mamy ograniczony czas na wystąpienie z procedurą chargeback.

Czy moja karta jest ekologiczna?

Do produkcji Twojej Przejrzystej karty kredytowej od połowy roku 2023 wykorzystujemy innowacyjny materiał Ocean Plastic®. Pochodzi on z przetworzenia plastikowych butelek zebranych na obszarach przybrzeżnych mórz i oceanów.

Na rewersie karty znajdziesz napis „Wykonano w 70% z Ocean Plastic®” oraz symbol recyklingu. Do produkcji używamy 70% tworzywa z odzysku, co wynika z konstrukcji karty i wymagań technologicznych procesu produkcji.

Jakie dane karty kredytowej są widoczne w aplikacji IKO i serwisie iPKO?

W aplikacji IKO i w serwisie iPKO udostępniamy wszystkie dane karty kredytowej, dzięki którym zapłacisz w internecie lub dodasz kartę do subskrypcji:

- 16–cyfrowy numer karty – możesz go łatwo skopiować

- Data ważności karty

- Zmienny kod CVC/CVV

Czy wyświetlanie wszystkich danych karty w aplikacji IKO i w serwisie iPKO jest bezpieczne?

Tak, jest bezpieczne. Wyświetlanie danych potwierdzasz w:

- aplikacji IKO - mPinem

- serwisie iPKO - narzędziem autoryzacyjnym (np. kodem z SMS)

Gdzie znajdę zmienny kod CVC/CVV dla mojej karty kredytowej i jak długo jest ważny?

Zmienny kod CVC/CVV do płatności internetowych znajdziesz w aplikacji IKO i serwisie iPKO. Możesz o niego zapytać również na infolinii. Jeżeli masz kartę z nadrukowanym kodem CVC/CVV, nadal możesz korzystać z kodu ze swojej karty. Nową kartę kredytową wyślemy Ci już bez kodu CVC/CVV na jej odwrocie.

W aplikacji IKO oraz w serwisie iPKO podajemy dokładną godzinę, do której kod jest aktywny.

W tym czasie możesz użyć go tyle razy, ile potrzebujesz.Gdy zapisuję numer karty kredytowej w sklepie internetowym, podaję też kod CVC/CVV i datę ważności karty. Czy muszę to robić przy kolejnej płatności?

Kod CVC/CVV jest weryfikowany przy pierwszej płatności lub podczas zapisania danych karty przez e-sklep. Nie ma konieczności wprowadzania kodu CVC/CVV przy kolejnych zakupach w tym e-sklepie.

Dlaczego na odwrocie karty kredytowej nie mam już kodu CVC/CVV?

Wprowadziliśmy zmienny kod CVC/CVV w miejsce dotychczasowego, stałego kodu dla zwiększenia bezpieczeństwa płatności kartą w internecie. Zmienny kod jest aktywny tylko przez określony czas, co zmniejsza ryzyko oszustwa.

Szybka gotówka

Skorzystaj z jednorazowej dyspozycji przekazania środków na dowolny rachunek bankowy

- Pieniądze przelejemy maks. w ciągu 3 dni roboczych

- Wyślesz do 90% przyznanego limitu kredytowego – maks. 30 tys. zł

- Zyskasz do 55 dni okresu bezodsetkowego

- Zapłacisz 2% prowizji za transakcję od jej wartości

- Dyspozycję złożysz podczas podpisania umowy o kartę kredytową

Wypowiedzenie umowy o kartę kredytową

Pojęcia, które mogą Ci się przydać:

- umowa o kartę – to umowa o wydanie i używanie karty, zawarta pomiędzy posiadaczem karty i nami. Są w niej zasady przyznawania i wykorzystywania limitu kredytowego oraz wydania i używania karty

- posiadacz karty – to osoba, z którą zawarliśmy umowę i dla której wydaliśmy kartę

- użytkownik karty – to osoba, dla której wydaliśmy kartę na wniosek posiadacza karty

- Kiedy możesz wypowiedzieć umowę o kartę?

Posiadacz karty może wypowiedzieć umowę w każdym czasie.

- Jak możesz wypowiedzieć umowę o kartę?

Wypowiedzenie umowy możesz nam dostarczyć na piśmie lub zgłosić podczas nagrywanej rozmowy z konsultantem infolinii.

- Kiedy umowa jest rozwiązana?

Umowa rozwiąże się po okresie wypowiedzenia umowy. Okres wypowiedzenia umowy trwa 1 miesiąc – zaczyna się następnego dnia po dostarczeniu do nas pisemnego wypowiedzenia umowy lub nagrywanej rozmowy telefonicznej z konsultantem infolinii.

- Czy zastrzeżenie karty oznacza wypowiedzenie umowy karty?

Nie – zastrzeżenie karty nie oznacza wypowiedzenia umowy. Jeśli zastrzeżesz kartę (czyli unieważnisz ją), możesz zamówić nową kartę w ramach dotychczasowej umowy.

- Co dzieje się z kartą po rozwiązaniu umowy?

Jeśli rozwiążesz umowę, wszystkie Twoje karty jako posiadacza i wszystkie karty wydane dla użytkowników będą nieważne.

- Jak spłacić kartę?

Żeby prawidłowo rozwiązać umowę, musisz spłacić całość zadłużenia w okresie wypowiedzenia. Jeśli tego nie zrobisz, mamy prawo do potrącenia wymaganej kwoty z Twojego konta osobistego.

Jeśli na rachunku karty kredytowej będzie nadpłata, pieniądze przelejemy na Twoje konto lub przekażemy je w inny, uzgodniony z Tobą sposób.

Na stronie używamy nazw handlowych. Sprawdź, jak te terminy są definiowane w wykazie usług reprezentatywnych.

Przelew (standardowy)

Definicja prawna

to określenie na polecenie przelewu. Jest to usługa płatnicza polegająca na uznaniu rachunku płatniczego odbiorcy, w przypadku gdy transakcja płatnicza z rachunku płatniczego płatnika jest dokonywana przez dostawcę usług płatniczych prowadzącego rachunek płatniczy płatnika na podstawie dyspozycji udzielonej przez płatnika, z wyłączeniem polecenia przelewu wewnętrznego, polecenia przelewu SEPA i polecenia przelewu w walucie obcej.

Co to dla Ciebie znaczy?

Transakcja płatnicza w formie bezgotówkowej, która polega na przekazaniu pieniędzy pomiędzy kontami prowadzonymi w różnych instytucjach płatniczych.

Powiadamianie SMS

Definicja prawna

to określenie na powiadomienie SMS. Jest to usługa polegająca na przekazywaniu komunikatów dotyczących rachunku płatniczego za pośrednictwem wiadomości SMS.

Co to dla Ciebie znaczy?

Przesyłanie wiadomości SMS o wybranych zdarzeniach dot. Usług płatniczych

Sporządzenie zestawienia transakcji płatniczych

Definicja prawna

to określenie na sporządzenie zestawienia transakcji płatniczych. Jest to usługa inicjowana przez płatnika polegająca na sporządzeniu przez dostawcę prowadzącego rachunek płatniczy zestawienia transakcji wykonanych w ramach rachunku płatniczego w danym okresie, w postaci papierowej albo elektronicznej.

Co to dla Ciebie znaczy?

Przygotowanie na Twoje zlecenie zestawienia transakcji wykonanych na rachunku z danego okresu.

Wydanie karty płatniczej

Definicja prawna

to określenie na wydanie karty płatnicznej. Jest to usługa polegająca na wydaniu karty płatniczej, o której mowa w art. 2 pkt 15a ustawy.

Co to dla Ciebie znaczy?

Usługa, w ramach której wydajemy kartę płatniczą.

Obsługa karty kredytowej

Definicja prawna

to określenie na obsługę karty kredytowej. Jest to usługa umożliwiająca płatnikowi korzystanie z karty płatniczej, o której mowa w art. 2 pkt 15a ustawy, jeżeli kwota każdej transakcji dokonanej przy użyciu karty pomniejsza ustalony limit kredytowy.

Co to dla Ciebie znaczy?

Korzystanie z karty kredytowej, w szczególności w zakresie: - wypłaty gotówki, - płatności za towary i usługi, - zlecenia przelewu z karty kredytowej, - składania dyspozycji finansowych związanych z kartą.

Wypłata gotówki z bankomatu

Definicja prawna

to określenie na wypłatę gotówki. Jest to usługa polegająca na wypłacie gotówki z rachunku płatniczego konsumenta za pomocą urządzenia umożliwiającego taką wypłatę lub w placówce dostawcy.

Co to dla Ciebie znaczy?

Wypłata gotówki z rachunku płatniczego w bankomacie, w oddziale PKO Banku Polskiego.

Serwis (internetowy) iPKO

Definicja prawna

to określenie na usługę bankowości elektronicznej. Jest to usługa polegająca na dostępie do rachunku płatniczego przez internet, umożliwiająca sprawdzenie salda rachunku płatniczego, zmianę limitów dla płatności bezgotówkowych i transakcji dokonywanych przy użyciu karty debetowej lub złożenie innego rodzaju dyspozycji do rachunku.

Co to dla Ciebie znaczy?

Dostęp do rachunku płatniczego przez iPKO oraz IKO, które umożliwiają m.in.: sprawdzenie salda konta, zmianę limitów do płatności bezgotówkowych i transakcji kartą, zlecanie dyspozycji dotyczących rachunku.

Aplikacja (mobilna) IKO

Definicja prawna

to określenie na usługę bankowości elektronicznej. Jest to usługa polegająca na dostępie do rachunku płatniczego przez internet, umożliwiająca sprawdzenie salda rachunku płatniczego, zmianę limitów dla płatności bezgotówkowych i transakcji dokonywanych przy użyciu karty debetowej lub złożenie innego rodzaju dyspozycji do rachunku.

Co to dla Ciebie znaczy?

Dostęp do rachunku płatniczego przez iPKO oraz IKO, które umożliwiają m.in.: sprawdzenie salda konta, zmianę limitów do płatności bezgotówkowych i transakcji kartą, zlecanie dyspozycji dotyczących rachunku.

...

Przyznanie karty i wysokość limitu kredytowego zależą od Twojej zdolności kredytowej, którą ocenimy po złożeniu wniosku.

Wyjaśniamy oznaczenia

1 Gdy spłacisz całe zadłużenie w terminie spłaty i nie masz niespłaconego zadłużenia z poprzednich cykli rozliczeniowych. Za wypłatę gotówki pobieramy prowizję zgodnie z Taryfą Opłat i Prowizji.

2 Dotyczy transakcji zrealizowanych kartą w okresie 12 miesięcy, za który pobierana jest roczna opłata za kartę. Kwota transakcji z tytułu zwrotu towaru zakupionego kartą lub anulowanie transakcji dokonanej kartą zmniejsza sumę wartości transakcji. Opłata pobierana jest z dołu. W przypadku wcześniejszej rezygnacji Klienta z karty lub rozwiązania umowy, opłata pobierana proporcjonalnie do okresu, za który należna jest opłata roczna.

3 Jeśli w dzień rozliczenia wykorzystany limit na Twojej karcie wynosi 1 000 zł, ubezpieczenie spłaty kredytu kosztuje 1,00 zł. Zabezpieczysz swoich bliskich przed odziedziczeniem zadłużenia z karty kredytowej, dzięki Ubezpieczeniu na Życie dla osób z Kartami Kredytowymi PKO.