Kredyt ekologiczny dla firmy z dotacją

Czym jest kredyt ekologiczny?

Kredyt ekologiczny to kredyt na inwestycje w przedsiębiorstwie , których efektem będzie zmniejszenie zużycia energii pierwotnej (z zasobów naturalnych odnawialnych i nieodnawialnych). Kredytu może udzielić bank, który podpisał umowę z Bankiem Gospodarstwa Krajowego (BGK). Takim bankiem jest m.in. PKO Bank Polski.

Na jaki cel może być przeznaczony kredyt?

Na każde przedsięwzięcie, które może się przyczynić do zmniejszenia zużycia energii elektrycznej lub cieplnej w przedsiębiorstwie . Wśród popularnych inwestycji znajdą się ocieplenia budynków, maszyny i urządzenia, które zużywają mniej energii w procesie produkcyjnym, instalacje fotowoltaiczne, pompy ciepła, klimatyzacje, czy wymiana źródeł ciepła i instalacji grzewczych (pod warunkiem, że nastąpi odejście od paliwa kopalnianego). Nie musi to być inwestycja składająca się z 1 elementu, ale też z kilku, np. ocieplenie budynku połączone z wymianą instalacji cieplnej i montażem fotowoltaiki.

Jakie warunki musi spełnić przedsiębiorca?

Podstawowym warunkiem udzielenia kredytu ekologicznego jest zdolność kredytowa przedsiębiorcy , która pozwala na realizację inwestycji bez dotacji. Przykładowo – jeśli przedsiębiorca stara się o kredyt na 2 mln zł, z czego 40% stanowić miałaby dotacja to mimo wszystko jego zdolność kredytowa musi wynosić minimum 2 mln zł. Zdolność kredytową weryfikuje bank przed udzieleniem promesy.

Drugi warunek dotyczy przedmiotu inwestycji. W wyniku przedsięwzięcia przedsiębiorca musi zmniejszyć zużycie energii pierwotnej o 30%, ale tylko w tym obszarze, który był objęty kredytem ekologicznym. Jeśli przedsiębiorca ma 3 maszyny, a w ramach kredytu ekologicznego wymienia jedną z nich, to nowa maszyna musi zużywać minimum 30% mniej energii niż ta jedna stara, która w przedsiębiorstwie nie będzie już wykorzystywana – wyjaśnia mówi Mateusz Szulc z Banku Gospodarstwa Krajowego.

Trzecim istotnym warunkiem jest okres karencji dotacji, tzn. czas, w którym nie może się zmienić zakres wykorzystania przedmiotu kredytowania. Co to oznacza w praktyce? Jeśli kredyt ekologiczny był wzięty np. na ocieplenie budynku produkcyjnego, wówczas przez 3 lata ( dot. MSP) lub 5 lat (dot. większych przedsiębiorstw ) ten budynek nie może zostać sprzedany lub wynajęty.

Kiedy kredyt ekologiczny może być najbardziej korzystny dla przedsiębiorcy?

Z biznesowego punktu widzenia – kredyt ekologiczny może być szczególnie atrakcyjny dla przedsiębiorcy , gdy uzyskane oszczędności związane z mniejszym zużyciem energii pozwolą na pokrycie kosztów całej inwestycji. W praktyce może to oznaczać, że przedsiębiorca dzięki zrealizowanej inwestycji i związanej z nią tarczą podatkową oraz mniejszym rachunkom za prąd uzyska środki pieniężne umożliwiające spłatę zaciągniętego kredytu. Warto też plan inwestycji skonsultować z doradcą podatkowym, który może zwrócić uwagę na inne aspekty przynoszące korzyści dla przedsiębiorcy .

Jak zwiększyć szanse na otrzymanie dotacji?

Dotacje są przyznawane w konkursie. Największe szanse na uzyskanie dofinansowania mają projekty, w których relacja oszczędność energii do nakładów finansowych jest najkorzystniejsza. Ta relacja jest wyrażana w jednostkach fizycznych, np. ile MWh oszczędności wygenerowało każde 100 zł inwestycji.

W związku z tym przy inwestycji warto koncentrować się na takich elementach, które przynoszą bezpośrednie oszczędności. Przykładowo – większe szanse w konkursie ma projekt samej instalacji fotowoltaicznej, niż projekt instalacji fotowoltaicznej połączonej z bankiem energii.

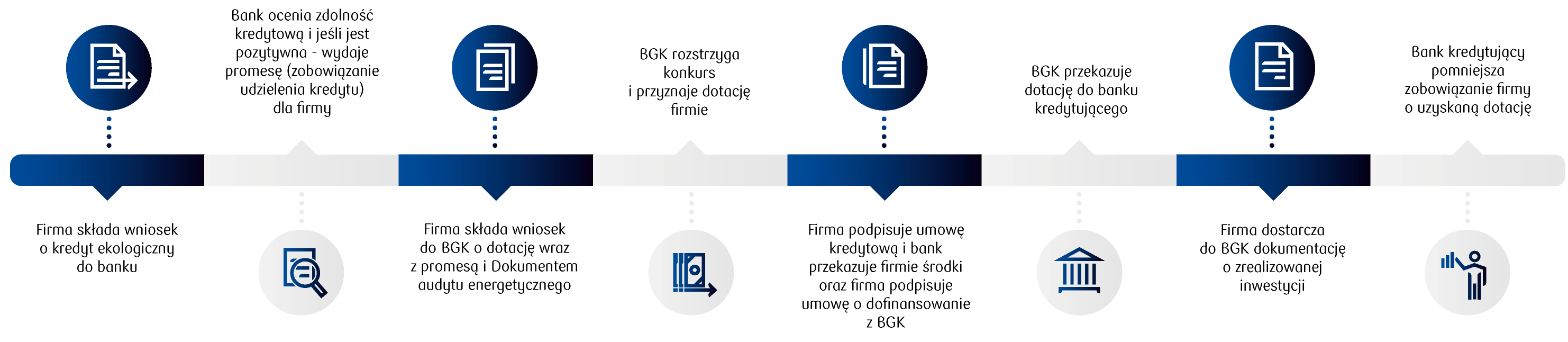

Jak wygląda proces?

Terminy i kwoty

Najbliższy konkurs zostanie ogłoszony 22 maja. Nabór wniosków potrwa od 17 czerwca do 31 lipca 2025. Planowana kwota na dofinansowania wynosi 95 mln złotych.

Więcej szczegółów dotyczących kredytu ekologicznego z dotacją znajduje się na stronach bgk.pl oraz pkobp.pl

Informację zawarte na stronie mają charakter informacyjny, reklamowy i nie stanowią oferty w rozumieniu art. 66 Kodeksu cywilnego, usługi doradztwa inwestycyjnego oraz udzielania rekomendacji dotyczących instrumentów finansowych lub ich emitentów w rozumieniu ustawy o obrocie instrumentami finansowymi, a także nie są formą świadczenia usług doradztwa podatkowego ani pomocy prawnej.