W 3q20 wyniki budownictwa były dobre, rentowność sprzedaży wzrosła do 5,9% (+0,8 pp r/r). Przy spadku przychodów (-10,2% r/r) firmom udało się redukować koszty (-10,7% r/r).

Sprzedaż produkcji budowlanej w 4q20 nieznacznie wzrosła r/r (+0,3% r/r vs -8,6% r/r w 3q20), co może zapowiadać zahamowanie spadku przychodów w 4q20. Niemniej skutki 2. fali epidemii z rozproszonymi zachorowaniami mogą być bardziej dotkliwe dla branży niż wiosną.

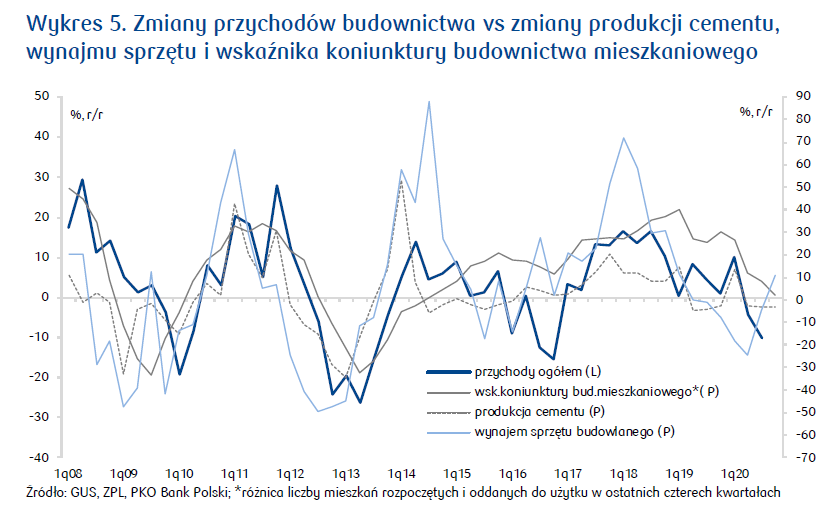

Kontynuacja niewielkiego spadku produkcji cementu w 4q20 wynika z dostosowania produkcji do mniejszych zamówień ze strony segmentu kubaturowego (niemieszkaniowego) oraz sezonowo ze strony segmentu infrastrukturalnego. Wzrost (+11% r/r vs -4,6% r/r w 3q20) wynajmu maszyn budowlanych sugeruje większą aktywność w budownictwie wraz z rosnącą liczbą rozstrzygniętych przetargów. Z kolei osłabienie wskaźnika koniunktury budownictwa mieszkaniowego wskazuje na procesy dostosowawcze w segmencie mieszkaniowym (uwzględnienie w dalszych planach inwestorów dużej produkcji w toku i możliwego osłabienia popytu).

Bilans 2020 roku w segmencie inżynieryjnym zapowiada kontynuację inwestycji w kolejnych latach i utrzymanie popytu na usługi budowlane. Problemem dla firm może być brak płynności w ogłaszaniu przetargów (związany z okresem przejściowym między kolejnymi perspektywami unijnymi), a także presja kosztowa wynikająca ze wzrostu cen stali i ropy naftowej.

Poprawa notowań indeksu 14 spółek budowlanych i deweloperskich w 4q20 sugeruje powrót wzrostu przychodów branży w 4q20.