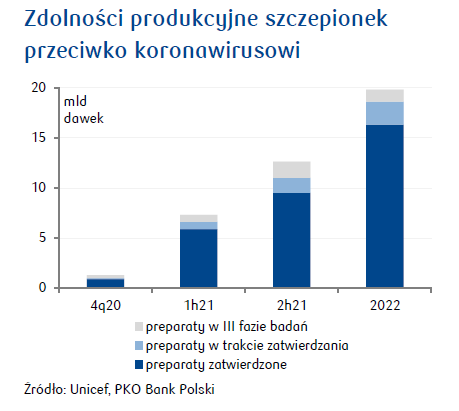

Perspektywy globalnej gospodarki poprawiają się i realizuje się reflacyjny scenariusz.

Ożywienie na świecie sprzyja polskiej gospodarce napędzanej w dużej mierze przez eksport. Udział towarów i usług z Polski na ważnych rynkach zwiększył się znacznie w 2020, potwierdzając jedną z naszych tez o źródłach relatywnej siły krajowej gospodarki w trakcie pandemicznego kryzysu. Nadal uważamy, że istotnym motorem wzrostu będzie konsumpcja (wraz ze znoszeniem restrykcji) oraz „przesunięta” stymulacja fiskalna. Pomimo trudniejszego niż sądziliśmy początku roku, wciąż prognozujemy silne odbicie krajowej gospodarki w 2021. 1q21 będzie ostatnim kwartałem ujemnej dynamiki PKB. 2q21 zdeterminuje niska baza, a w 2h21 rozpocznie się dłuższy okres wzrostu PKB o ok. 5% r/r, napędzanego początkowo impulsem fiskalnym, monetarnym i handlowym oraz spadkiem stopy oszczędności, a następnie napływem funduszy z UE.

Podtrzymujemy nasze prognozy inflacyjne, do których ostatnio dostosowywał się konsensus rynkowy i projekcja NBP. Lista argumentów wskazujących na utrzymanie dynamiki cen powyżej 3% systematycznie się wydłuża. Dopisujemy do niej wąskie gardła w przetwórstwie (zapowiedź wyższych cen towarów).

Scenariusz dla krajowej polityki pieniężnej pozostaje bez zmian, czyli stabilne stopy procentowe NBP co najmniej do końca 2022 oraz kontynuacja QE.

Mimo kolejnej fali pandemii, sytuacja fiskalna pozostaje pod kontrolą.